两家大输液头部企业正进一步强化股权绑定。把柄港交所露馅,四川科伦药业(002422.SZ)增握了石四药集团(02005.HK)112.8万股,成交均价约3.0978港元/股,握股比例升至23.03%。

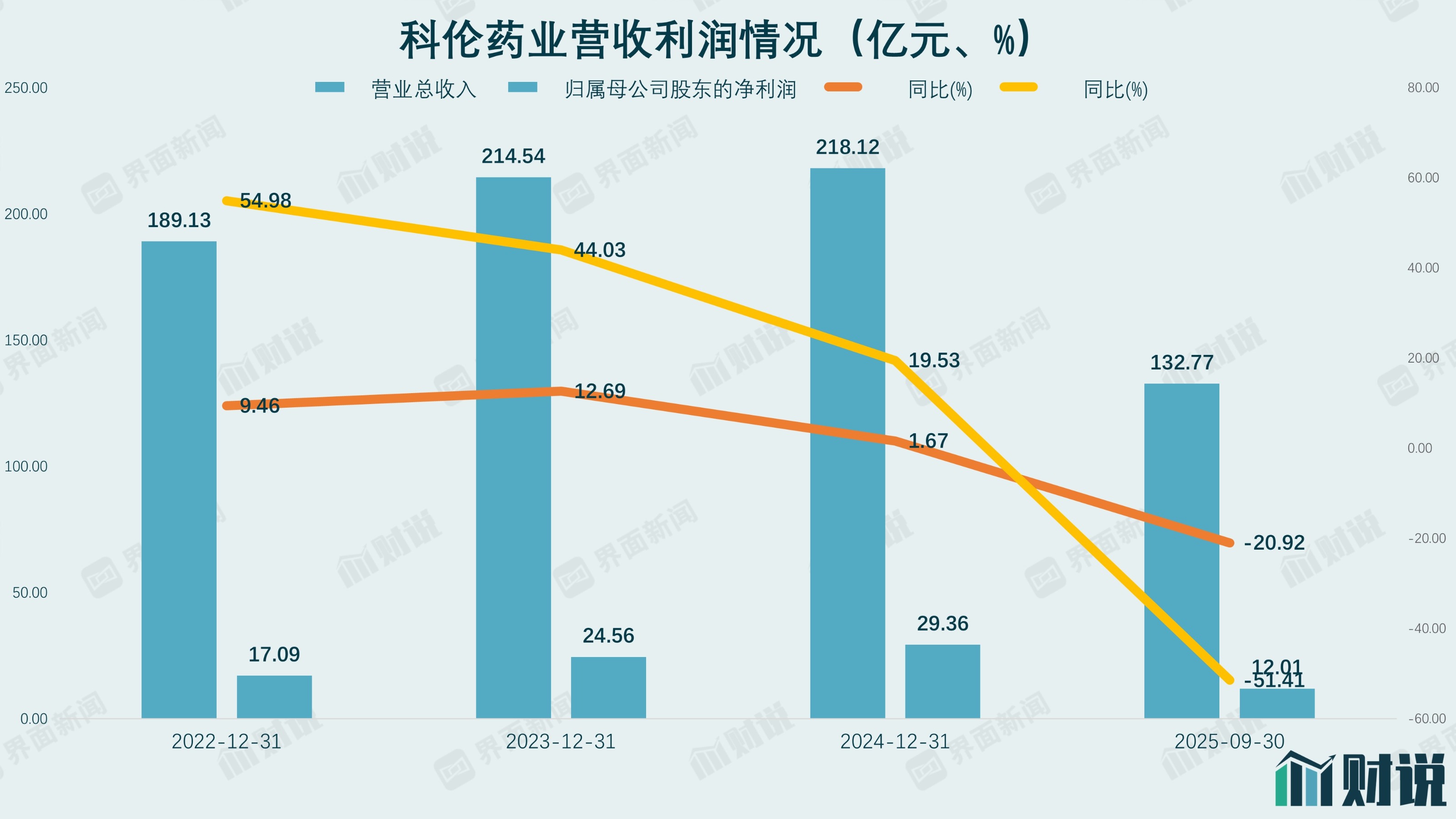

股权绑定的配景是两家公司事迹均“告急”。科伦药业2025年前三季度归母净利润同比下降51.41%至12.01亿元;筹划性现款流净额同比下降48.57%。石四药集团的日子一样“冗忙”,上半年净利润同比着落 58.7%。

在两边主业均承受重压的时期,科伦药业为何选定链接加码这项已逾十年的联营投资?是抱团取暖,如故另有效意?

输液“定约”

科伦药业对石四药集团的握股历史,延宕已久。

2012年,科伦药业曾权略受让石四药集团12.3%股权(每股作价2.92港元),并拟通过二级商场增握使握股不进步30%,从而获得控股权。忖度词该决议虽获商务部反操纵批准,但因触及一致行为东说念主可能触发全面要约收购而被港交所否决,科伦药业毁灭收购。

错失控股后科伦药业并未留步。2014年6月,公司斥资入股石四药4.96%,而后相接三年在港股商场买入,到2017年11月握股比例已提高至约20%。截止2017年8月末,科伦药业累计握有石四药约5.53亿股股票。在科伦药业握股石四药进步20%后,将后者纳入联营公司核算体系并共享其利润。

事实解释这是一笔出色的投资。2013年至2016年,石四药销售收入年复合增速高达16%,净利润率在2014-2016年平均防守22%摆布,事迹握续最初同业。在多数竞争敌手放缓扩产的配景下,石四药凭借非PVC软袋等高端家具的先发布局和显赫限制效应,达成了逆势增长。

两家公司在家具组合和区域笼罩上各有长处、互为补充,协同效应卓著。医药磋磨员陈星对界面新闻记者暗示,“若科伦与石四药澌灭,将出身一家市占率高达50~60%的输液巨头;石四药深耕华北商场且以非PVC软袋见长,科伦布局华南并擅长耸立软袋,两边商场区域和家具结构高度互补”。

这次增握的产业逻辑,根植于大输液行业高度固化的竞争神情。大输液是典型的重钞票、强监管、弱品牌工业品,限制效应是独一护城河。华源证券等研报自满,2023年科伦、石四药、辰欣、华润双鹤等头部5家企业共计销量约91亿瓶/袋,占据行业约80%的份额。

在一个存量博弈且面对集采压价的商场中,头部企业间的抵御性竞争已无兴味兴味,拔旗易帜的是“错位+缔盟”。科伦药业在西南、华中有深厚渠说念,石四药则在华北、华东起盘,两边在产能、包材、原料上均有协同空间。2021年,科伦药业与石四药联手入股A股另一家输液企业辰欣药业,通过交叉握股,造成了清楚的三角定约,意在融合采购次第、放心末端价钱、幸免恶性竞争。

本次增握石四药112.8万股,将科伦药业的共计握股比例从2025年中报露馅的约20.4%—20.5%区间,提高至23.03%。精妙之处在于,这么既显赫增强了科伦药业在石四药推进大会普通决议、董事会席位上的讲话权,又逃匿了香港商场30%的全面要约收购红线。

当今石四药股价处于低位,科伦药业以349.43万港元完成了对定约里面处均权的又一次加码。

潜伏财务风险

动作科伦药业最迫切的联营企业,石四药的事迹发达通过权利法核算。在景气周期,石四药是科伦药业放心的利润“蓄池塘”。科伦药业上半年从联营企业获得的现款股利为5650.19万元,其中石四药是主要孝敬者。

不外,当行业进入下行周期,这种绑定忖度则会放大风险。石四药集上半年收入21.47亿港元,同比大降35.7%;净利润2.835亿港元,同比着落58.7%。联营企业的大皆亏本或利润下滑,明白过“投资收益”科目告成冲击科伦药业确当期利润。

科伦药业本年前三季度投资收益为1.78亿元,其中春联营和妥洽企业的投资收益为1.59亿元,诚然仍为正,但增速已放缓,且面对石四药全年岁迹的极大省略情趣。科伦药业净利同比腰斩,其中有主买卖务的要素,但也无法解脱联营企业事迹株连的影响。

更值得警惕的是潜藏在钞票欠债表下的大皆商誉。科伦药业2025年半年报在“迫切联营企业的主要财务信息”中露馅,对石四药集团的长期股权投资账面价值30.81亿元,而按握股比例运筹帷幄的净钞票份额仅为16.10亿元,二者之间存在14.71亿元的互异,其中很大部分组成为溢价入股造成的商誉。

“这意味着科伦当初所以高溢价买入的”,注册司帐师吕军告诉界面新闻记者,司帐准则条件,若联营企业事迹握续恶化,导致可收回金额低于账面价值,就需要计提减值准备。石四药上半年利润着落,坚定触发了减值警报,科伦药业在年终审计时将面对对这笔大皆商誉进行减值测试的弘大压力。

事迹前程在哪?

2025年是科伦药业暗澹的一年。上半年公司收入90.83亿元,同比下降23.2%,初度半年度跌破百亿元关隘;归母净利润10.01亿元,同比下滑44.4%。输液与非输液两大制剂板块收入双双下滑,其中输液板块收入降至37.50亿元,同比减少19.7%,毛利率较上年同时下挫6.19个百分点。

雪上加霜的是,两家子公司事迹也集体“掉链子”。科伦药业握股75%的川宁生物主营抗生素中间体,上半年净利润由上年同时的7.66亿元降至4.55亿元,跌幅逾40%;科伦药业控股53%的科伦博泰生物由同时盈利3.10亿元转为亏本1.45亿元。

面对收入下滑,科伦药业试图通过压缩用度止损。公司上半年销售用度14.37亿元,同比减少25.1%;料理用度6.16亿元,与上年同时基本握平,表示商场彭胀和日常行政开支已大幅压缩。忖度词净利降幅仍远超营收降幅,利润率彰着削弱。同时公司研发进入一经高企,上半年研发用度10.48亿元,同比微降2.7%。

输液行业正处于战略与周期肖似的下行期。跟着流感等传染病发病率下降、医保控费趋严,基础输液需求举座回落,而鸠合采购的价钱挤压使盈利雪上加霜。医药行业磋磨员李飞鸣对界面新闻记者暗示:“密闭式软袋等高端输液虽增长迅猛,但占比有限,科伦药业未在半年报中露馅具体营收占比,可见尚不及以扭转基础输液降价对事迹的株连。”

多室袋和三腔袋等高附加值输液被视为中长期破局标的。当今科伦药业已获批9个肠外养分三腔袋和11个粉液双室袋品种,笼罩头孢菌素和碳青霉烯类等主要抗感染鸿沟。李飞鸣暗示,要是更多高端输液家具纳入医保并达成放量,将可在一定进度上填补基础输液业务的下滑缺口。

科伦药业近期自满万博max官网,两条高速输液分娩线已于年内投产,单车间分娩本钱较既有产线下降约20%,为廉价中标后的大限制供货提供了利润缓冲。不外,短期内科伦药业事迹阵痛将握续。