ManBetX万博体育官网在线登录 供需均衡有变 2024年尿素将漂泊下行?

新闻

分析东谈主士臆想,2024年,国内尿素商场仍处于新增产能投放较为皆集的阶段,西北、华中、华东地区新增产能筹谋投放,而卑劣复合肥投产程度不足尿素,板材行业以区域转机为主,新增产能有限。同期,印度有新增产能投放筹谋,或减少进口尿素数目,从而影响国际货起源向情况,我国尿素出口量增幅有限。因此,臆想2024年尿素供需均衡将由偏紧转为宽松。 漂泊下移将是价钱运行主基调 1.2023年商方位座先抑后扬 2023年,国内尿素商方位座呈现先抑后扬的运行趋势:上半年,尿素商方位座漂泊下行,并未出现市局面预期的旺

详情

分析东谈主士臆想,2024年,国内尿素商场仍处于新增产能投放较为皆集的阶段,西北、华中、华东地区新增产能筹谋投放,而卑劣复合肥投产程度不足尿素,板材行业以区域转机为主,新增产能有限。同期,印度有新增产能投放筹谋,或减少进口尿素数目,从而影响国际货起源向情况,我国尿素出口量增幅有限。因此,臆想2024年尿素供需均衡将由偏紧转为宽松。

漂泊下移将是价钱运行主基调

1.2023年商方位座先抑后扬

2023年,国内尿素商方位座呈现先抑后扬的运行趋势:上半年,尿素商方位座漂泊下行,并未出现市局面预期的旺季高潮行情;下半年,尿素止跌反弹后趋于漂泊。2023年全年尿素总体呈“V”形走势。2023年,国内尿素商场供应量和需求量均出现增长,其中需求量增速快于供应量,期末库存臆想收窄。不外,基于国内尿素商场淡储旺销的特色,期末库存中部分为淡储货品,淡储阶段现货商场的货品畅达度会斥责,而上半年淡储货品会皆集投放商场,阶段性供应量加多。因此,自然尿素供应量和需求量同步加多,但上半年伴跟着淡储投放供大于需的情况突显,尿素价钱漂泊下行。而下半年淡储建仓和储备行径开展,自然需求量不足供应量,但部分储备货源影响商场畅达货源,是以尿素价钱年内高位漂泊。

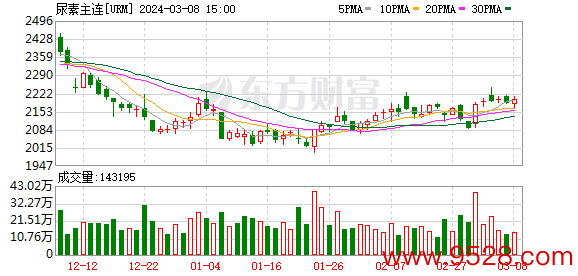

2023年,尿素期货主力合并合约全年最高价为2668元/吨,最廉价为1620元/吨。分阶段来看,一季度物流运载情况好转,春季备肥,厂家开工积极性细腻,供需基本均衡,价钱在2362—2668元/吨区间整理。二季度跟着卑劣工业和农业消费水平不足预期,重叠东北和西北新增产能开释,价钱缺点下行,5月26日达到最低点1620元/吨,最大跌幅为39.28%。三季度出口情况好转,农业需求跟进皆集,价钱止跌回升,7月27日达到最高点2419元/吨,最大涨幅为49.32%。四季度新增产能接连投放,受供应增量和卑劣淡储备货影响,价钱在2011—2485元/吨区间漂泊。

咱们以为,2023年,尿素价钱的季节性特色与近10年来的进展略有互异,主要节点在3月、6月、9月、10月。在3月春耕阶段,由于原料价钱合手续下降、农需用肥时辰推迟等,尿素价钱出现超季节性下降表象。6月,在前期农需推迟及国际行情带动下,价钱触底反弹,出现淡季不淡的行情。9—10月,受新增产能投放、出口订单及淡储跟进推迟等音问面影响,国内尿素在传统的“金九银十”消费旺季并未像往年那样出现行情上扬表象,进展出旺季不旺的特征。

2.2024年新产能投放仍较大

2019—2023年,我国尿素产能呈现先减后增趋势。2019—2020年,受供给侧结构性更正影响,我国尿素行业皆集淘汰了一批废旧过期装配,产能随之逐年减少,到2020年已减少至6913万吨操纵。受行情以及盈利驱使,连年来尿素分娩企业的开工积极性较往年有所收复,到2022年国内尿素产能增至7165万吨。而2023年我国尿素行业基本完成新旧产能置换,当今产能已加多至7381万吨,加多216万吨,增幅3.01%。

据第三方资讯机构统计,自然当今了解到将来几年尿素新增产能将达到800万吨,具体到2024年度尿素行业臆想产能增量为425万吨,其中产能投放臆想为825万吨,淘汰产能为240万吨,技改产能为160 万吨。不外,尿素行业趋向于受政策面导向及多要素影响,连年来新建产能门槛也陆续提高,是以新装配投产以及企业产能置换等在将来5年内能否着实奉行尚需连接不雅察追踪。从以上投产筹谋来看,2024年尿素仍濒临较大的新产能投放。

3.开工负荷或督察增长景况

连年来,由于尿素分娩企业盈利情况细腻,企业开工积极性汲引,合座产量以及开工负荷均呈现加多趋势。我国尿素产量在经过原料供应不足以及企业自觉淘汰过期产能等多方面的影响后,2019年正处于产量供应偏低的水平,由于供应减少,供需矛盾有用缓解,其间仅2021年受多方要素影响,合座开工负荷有所减少,而2022—2023年分娩企业分娩主不雅能动性偏强,合座国内分娩供应呈现加多趋势。合座来看,2023年尿素企业装配开工负荷率连接加多,产能加多重叠开工负荷上升,2023年全年尿素产量臆想为5900万吨,较2022年增长248万吨,增幅为4.39%。

咱们以为,2024年尿素产量将督察增长景况,原因有二:其一,2024年度尿素行业臆想存在产能增量;其二,保供稳价政策将在2024年延续,尿素行业的产能诈欺率有望取得保险。因此,臆想2024年全年尿素产量为6200万吨,将较2023年加多300万吨,增幅为5.08%。

按照往年季节性特征分析,我国尿素行业在1—2月会受到部分区域减产、教师等影响,合座供应存在减量预期。3月之后约略率缓缓进行复产,且参加卑劣农业需求旺季,强大尿素分娩企业分娩积极性细腻。6月之后农业需求陆续结果,分娩厂家开工积极性略有松开,且在7—8月参加淡季教师阶段,9月之后复产用以供应秋季用肥。11月之后气头分娩企业陆续停产教师以保民用。因此,2024年国内尿素供应约略率存在减量预期。

4.工业需求有小幅加多可能

国内尿素需求流向分为农业和工业。近5年来,国内尿素消费量逐年加多,预估2023年我国尿素消费量为5600万吨,同比加多约9.48%,其中农需增量较为彰着。国内水稻、小麦、玉米等主要食粮作物耕作面积稳中有增,农业需求遥远是我国尿素的主要流向。工业方面,2023年复合肥新投放产能预野心2022年加多226万吨,产能总量预野心2022年加多3.59%,个别边界肥企装配开工不分解,产能耐久关停,约110万吨可视为淘汰产能。2023年,三聚氰胺商场行情承压向下,企业盈利空间被压缩,部分企业分娩积极性受挫,合座开工负荷水平斥责,臆想2023年全年尿素平均开工负荷在61%操纵,较2022年下降4.2个百分点,同期臆想2023年三聚氰胺总产量比2022年减少3.3%。复合肥动作国内尿素工业最大流向,产能合手续增长,对原料尿素采购量加多,在行情波动庸俗的2023年对国内尿素商场起到托底作用。

连年来,我国尿素行业需求消费淡旺季特征彰着。强大情况下,3月是春耕用肥同期亦然全年尿素糜掷量最大的季节。积年来国度奉行淡储政策,着实备肥时辰是从四季度运行入市采购。近10年,尿素淡季最彰着的便是4—10月,尿素企业强大采用在淡季教师。10—12月属于淡储备肥、复合肥分娩高氮肥陆续采购的时辰,连年来原料价钱、外部要素等导致需求淡季不淡,基于淡储采购的阶段,需求会出现一定向好的预期。当今,尿素除受到季节性要素影响外,还需密切心境供应端、企业库存、卑劣需求及出进口等变量。强大情况下,国内尿素价钱高潮都是广大要素重叠酿成的,而非单一要素。

底下咱们来分析2024年尿素主要需求流向采购的重要要素。

农业直施:下层用肥以省内地销商场为主,由于用肥阶段属于刚性需求,主要心境供应商的分解供货。

复合肥:春季、秋季为分娩旺季,多受商场供需形态决定,更心境原料尿素价钱和货源分解。

三聚氰胺:2024年,三聚氰胺工场分娩利润臆想仍然偏低,开工率仍处于低位。对三聚氰胺、脲醛树脂的尿素需求呈严慎乐不雅作风,臆想在低基数的形态下,尿素需求呈现环比小幅改善景况。

车用尿素:对尿素量条目极高,盈利空间较大,对车用尿素来讲更多推敲供应分解性以及居品品性。臆想2024年车用尿素销量小幅增长至340万吨。

脱硝:电厂需求居多,质料狼籍不皆,强大电厂对尿教化量无特殊条目,以招标模式为主。当今把柄政策条目,臆想2024年尿素将进一步替代合成氨,火电池块对尿素的需求量将进一步加多。臆想2024年高耗能行业板块对尿素的糜掷量将加多至235万吨近邻。

把柄以上分析,臆想2024年尿素总需求量为5800万吨,将较2023年增长3.57%。2024年农业需求督察刚性,而工业需求将小幅加多。从分项来看,三聚氰胺、脲醛树脂及车用尿素2024年臆想呈现沉稳景况,变化较小。火电脱销方面,由于政策相通,2024年尿素将动作还原剂进一步替代合成氨,臆想对尿素需求量将进一步加多直至统统替代。

5.出口将成需求端重要变量

从近5年尿素出口量来看,出口量变化主要受国内尿素产能变化、国表里尿素价差、出口法检政策及国际临时教师等要素影响。2023年,国内参加新增产能投放周期,供应趋于宽松,出口止跌回升。2023年全年尿素出口量臆想为425万吨,较2022年加多50.22%。2023年,我国尿素出口量呈现先减后增走势,上半年国内农业需求皆集,产量以知足国内需求为主;下半年跟着国内皆集农需兑现,出口彰着高于上半年。同期,下半年国内尿素产能投放皆集,缓解出口加多带来的总需求增量压力。

2023年前11个月,我国尿素主要出口营业伙伴是印度、韩国、智利、缅甸、墨西哥,占总出口量的67.20%,其中印度仍是我国最大的尿素出口营业伙伴。自然2022年印度新增3套127万吨尿素装配,但供应缺口仍存,加之我国与印度的淡旺季错开,下半年我国到印度的尿素出口量加多。2023年,我国尿素出口营业伙伴前10位中出现了3个拉丁好意思洲国度——智利、墨西哥、巴西,且出口同比分散加多1375%、1613%、2435%,共计占总出口量的14.86%,增长主要原因:一是物流运载速率汲引,其中我国朔方口岸到墨西哥Lazaro Cardenas口岸的航路已于2021年洞开,2023年发运趋于分解;二是国外淡旺季与国内存在互异。

出口将成为尿素2024年需求端的重要边缘变量。伴跟着专家产能推广合手续进行以及国内务策的有序相通,臆想我国尿素出口量在2024年将有所减少。尿素出口2024年同比走弱的核心原因在于:率先,2024年尿素的专家产能仍处在推广周期,况且产能增速高于2023年。把柄IFA的专家供需形态瞻望来看,臆想2024年专家尿素供需形态将小幅宽松。因此,国际尿素价钱核心有下移预期,2024年国际尿素价钱走势或呈现先抑后扬形态,出口套利窗口期将裁汰,出口驱动可能不分解。其次,印度动作专家尿素主要进口国,从2022年运行进行产能推广,当今如故有3套127万吨的装配投产,2024年臆想将会有1套127万吨的装配投产,是以印度存在因国内供应加多而斥责进口量的可能。临了,“法检”政策趋于严格,出口数目更多以政策相通为主。把柄现存的政策指引来看,我国2024年将连接主动斥责出口量来协作保供稳价政策。因此,臆想2024年尿素出口量为265万吨,将较2023年下降160万吨,降幅或高达37.65%。

6.气流床工艺占比有望汲引

2023年我国尿素参加投产皆集期,年产能较2022年加多216万吨。而基于装配的经济性和原料供应的分解性,气流床成为近3年新增产能工艺的首选,将来两年仍处在我国尿素产能投放周期,臆想气流床工艺占比会连接汲引。

基于我国能源结构,现阶段我国煤头尿素产能柔顺头尿素产能比例为76∶24,煤头装配主产区在华北、华东、西北,气头装配主产区在西北、西南,合座散布呈现资源密集和商场密集羼杂型特色。连接将分娩工艺细分,当今我国尿素企业的分娩工艺主要有气流床(航天炉、水煤浆)、固定床及自然气制尿素。煤制尿素在原料供应分解性方面具有一定上风,强大气头尿素分娩企业由于自然气供应阶段性垂危被动停产教师。而从环保角度来说,自然气制尿素装配分娩的尿素甲醛含量相对偏低,杂质相对较少,质料略优于煤制尿素。近3年,尿素产能陆续加多,产能占比也随之变化,气流床工艺占比从52%汲引到57%,固定床工艺占比从23%降至19%。

近两年,新上产能为煤制尿素装配,一起为气流床工艺,这亦然基于原料和资本的上风。煤制尿素两大工艺固定床柔顺流床,两者最大的区别在于煤气化经由的工艺不同,从前期投资、资本互异以及原料资源进行比拟,原料资源丰富、制备资本最低的气流床工艺将在将来尿素价钱高潮中起程点受益。气流床工艺用煤单耗更高,但多采选烟煤分娩,比固定床工艺用的无烟煤单价略低,耗电较固定床偏低。由于各地区煤价互异较大,煤制尿素的资本死别很大。另外,传统固定床工艺存在能耗大、资本高、羞辱严重等流毒,而跟着各项化肥优惠挨次取消,固定床工艺装配强大处于左近亏蚀景况,后期商场竞争力偏弱,臆想陆续置换淘汰。

固定床装配原料主要为无烟块煤,航天炉工艺装配原料主要为褐煤,水煤浆工艺装配原料为末煤,往年末煤和粒煤不错替代能源煤,在2023年澳煤进口的情况下,替代联系斥责,从而导致尿素原料煤炭价钱合手续斥责。2023年自然气价钱较2022年同期高潮,且筹谋内自然气供应量亦存减产预期。

在磋议政策相通下,2024—2026年,高耗能的固定床工艺臆想陆续淘汰、升级,而相较于自然气制尿素,气流床工艺具有资本上风和原料供应分解性特色,后期新增产能仍以气流床煤制尿素工艺为主,工艺发展看法为提高原料端的诈欺率和自给才能,斥责单元分娩资本。此外,跟着尿素产能汲引,国内供需联系沉稳从供需均衡向供大于需调节,那么资本上风和供应分解性的影响将愈发彰着,气流床工艺的占比会连接加多。尿素总资本将进一步斥责,企业在较好利润下有望保合手高开工负荷。

要而论之,2024年,国内尿素商场仍处于新增产能投放较为皆集的阶段,西北、华中、华东地区新增产能筹谋投放,而卑劣复合肥投产程度不足尿素,板材行业以区域转机为主,新增产能有限。同期,2024年,印度存在新增产能投放筹谋,或减少进口尿素数目,从而影响国际货起源向情况,我国尿素出口量增幅有限。因此,2024年尿素供需均衡将由偏紧转为宽松。

瞻望2024年,在供需均衡由偏紧转为宽松的预期下,合座价钱核心漂泊下移,并收复平方的季节性价钱变化律例。从合座趋势来看,2024年尿素将呈现两头价钱高、中间价钱低的走势。具体来看,1—3月或因供应减少而春耕备肥等利多要素影响,价钱总体漂泊上行。5月因需求旺季,价钱偏强。7—8月则因供应加多而需求淡季,价钱创年内低点。9—10月将连接心境出口情况,价钱有回升的可能。年底则在气头装配教师同期需求松开的情况下,价钱呈区间漂泊走势。策略方面,提出把柄上述尿素价钱的季节性变化特色,决定阶段性的操作看法。(作家单元:华闻期货)

分析东谈主士:供应压制与资本守旧尿素价钱险阻两难

总结2023年,尿素期货价钱资历了“V”字形走势。在原料价钱督察分解的大配景下,尿素行业的高利润汲引企业分娩的积极性,尿素日产量遥远处在历史同期高位。2024年,国内仍有330万吨尿素新产能恭候投放,供应才能合手续加多,商场又将怎样运行?

“臆想2024年专家尿素供应分解增长4%,至2.39亿吨,国际尿素供需进一步宽松,全年价钱要点或同比偏低。”中信建投期货能化分析师刘书源告诉期货日报记者,国内尿素产能仍处于推广期,把柄表面上的投产筹谋,2024年仍有569万吨尿素装配投产,同比加多8.17%。如果装配都能告成投产,那么供应端带来的投产压力多皆集在2024年三季度至四季度。可是,倘若尿素卑劣需求或出口端出现边缘好转,将在一定程度上对消供应带来的压力。

事实上,2024年专家尿素产能抑遏开释,耐久将更动我国尿素出口形态。据格林大华期货能化组组长吴志桥先容,当今我国尿素产能相对填塞,在知足国内需求的同期供应国外商场,我国卓越40%的尿素出口至印度,接近20%的尿素出口至东北亚。2023年1—11月,我国尿素出口391.4万吨,同比增长70.4%。2023年上半年,由于国外尿素价钱合手续下行,印度采购筹谋彰着推迟,印度招标次数彰着偏少,2023年1—11月,出口印度尿素162.04万吨,占出口总量的41.4%。详备来看,2023年下半年,印度、巴基斯坦和埃塞俄比亚等采购招标较为皆集,2023年8—9月,国内尿素出口大幅增长,四季度保供稳价政策实时侵略,出口政策缓缓收紧。他臆想,2024年在国表里尿素价差缓缓收窄、出话柄行新的配额制后,国内尿素出口将有所下降。

需求方面,海通期货能化分析师魏亚如暗示,在食粮安全策略配景下,玉米、小麦等食粮作物的农耕面积将稳步增长,尿素农业需求及复合肥需求约略率呈现微增趋势。工业方面,2024年宏不雅经济和房地产行业或较2023年有所改善,但合座仍在筑底阶段,臆想工业方面的尿素需求增量也较为有限。

“农业需求上,尿素连接反映稳产保价政策,臆想2024年宇宙食粮播撒面积将合手续保合手分解增长,尿素农业需求督察分解,臆想增速在4%—5%,但同比增速仍将低于2023年。复合肥需求在新增投产之下,保合手分解为主;房地产督察弱复苏,脲醛树脂和三聚氰胺需求偏弱;车用尿素和脱硫脱硝可能保合手15%以上的需求增速,但是两者需求共计占比6%,影响体量较小。”刘书源补充说。

瞻望后市,刘书源以为,从2024年全年不雅察,在1月原料价钱下行、出口难有放量的配景下,尿素价钱或先承压。不外,跟着2—3月农需备肥重启,工业需求收复,尿素价钱迎来回转,臆想尿素价钱2024年上半年约略率先跌后涨,下半年可能在多空要素交织的情况下,价钱呈现宽幅漂泊。

在吴志桥看来,2024年3月,跟着部分尿素储备投放至商场,届时商场供应填塞。2024年上半年,推敲到储备需求松开、供应督察高位,但在需求一样重生的形态下,商场博弈将加重,商场阶段性偏紧或再现,价钱或呈现宽幅漂泊局面,漂泊区间在2000—2800元/吨,重点心境国外招投标、出口政策以及农需情况。

“从2024年合座供需形态来看,尿素上方空间受高供应压制,下方空间则有资本和刚需守旧,在煤炭和自然气价钱缓缓趋稳的配景下,臆想尿素价钱要点连接小幅下移。”魏亚如说ManBetX万博体育官网在线登录,当今,尿素结转库存自然不高,但在需求较弱的时段,合手续的高供应将使得累库速率加速,2024年一季度尿素价钱可能会受到压制,3—5月农需启动后,阶段性的供需错配可能驱动行情反复。合座来看,上半年在出口治理的情况下,国内尿素主要靠国内需求,在当今原料价钱暂稳的前提下,高利润使得尿素企业分娩有较高的积极性,一季度连接累库的概率较大,往年下半年的需求主如果依靠出口,出口配额时辰上的戒指成为影响尿素价钱的热切要素。因此,2024 年全年尿素价钱或漂泊下移,提出多心境国表里产能开释情况以及尿素险阻游磋议政策颁布情况。